こんにちは。たけのこです。

社会人になると、自由に使えるお金が増え、ついつい使ってしまいますよね。

僕も初任給をもらった月は一瞬で使い果たしてしまいました。

しかし、今後の生活を考えると、貯金は避けて通れない道となります。

今回は

周りの人たちはどれだけ貯金してるの?

社会人一年目から貯金なんてできない…

という疑問を解決したいと思います。

この記事を読むメリット

- 周りがどれだけ貯金しているかがわかる

- 実際に100万円を貯金した方法がわかる

実践した結果↓

2023年4月

2024年4月

ではいきましょう。

社会人一年目の平均貯金額はいくら?

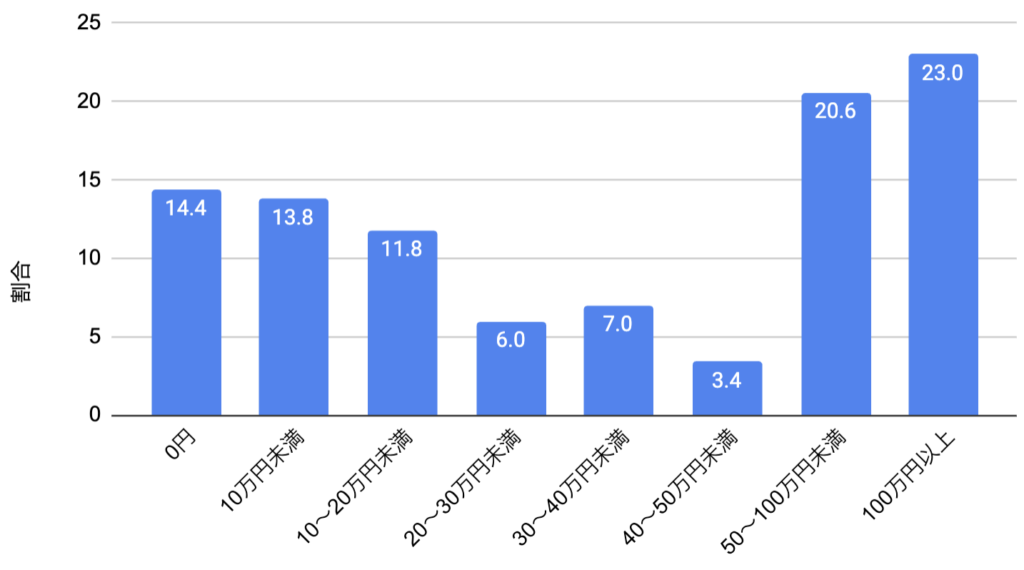

社会人一年目の平均貯金額を調べるために、ソニー生命「社会人1年目と2年目の意識調査2023」を参照します。

こちらの調査によると、社会人一年目の平均貯金額は49万円でした。

このグラフから5人に1人は社会人一年目から100万円以上貯金していることがわかります。

ということは社会人一年目から100万円の貯金も不可能ではありませんね。

そんなこと言われたって全然貯められないよ・・・

なぜ社会人一年目は貯金ができないのか?

なぜ100万円以上貯金できる人がいる一方で、貯金すらできない人が多いのか。

ここでは、社会人一年目で貯金することが難しい理由について考えていきます。

生活費の見積もりが難しい

社会人になり、初めて一人暮らしを始める方もいるでしょう。

生活が安定するまで、食費や光熱費がいくらかかるのかがわかりません。

そのため、学生の頃よりはるかに生活費がかかってしまいます。

学生の生活費と比較して、社会人は平均で6万円ほど支出が増えるようです。

ただでさえ給料が少ない一年目は、安定して貯金することが難しくなってしまいます。

交際費が増える

社会人になると人との付き合いが増え、それに伴って外食や飲み会、旅行などの機会も増えます。

私自身、学生時代の交際費は月3万円程度だったのが、今では10万円の月もあります。

生活費は、ある程度の期間生活すればいくらかかるのかを把握することができますが、交際費は毎月変動するため予測することが難しくなってしまいます。

貯金をする明確な目的がない

社会人一年目はつい楽しくてお金を使ってしまいがちです。

「何のために貯金をするか」

なんて考える暇もありません。

貯金の目的がないと、収入からいくら貯金に回すべきなのかがわからないため、毎月入ってくる額を全て使ってしまうという状態に陥ってしまいます。

社会人一年目が100万円貯金をするための方法5選

そんな簡単に100万円なんて貯金できるの?

本章で紹介する方法を徹底できれば、たとえ一年以上かかったとしても必ず100万円貯金できます。

1.貯金する目的を決める

まずは貯金する目的を明確にする必要があります。

なんのために100万円の貯金をするのか。

どんな目的であってもいいと思いますが、具体的にイメージしてください。

- スペインに行ってサッカーが観たい

- ゲーミングPCを買いたい

目的を決めると自ずと貯金へのモチベーションも上がってくるはずです。

2.支出を把握する

100万円の貯金を目指すために支出を把握することは非常に重要です。

まず、毎月の収入・固定費・変動費をリストアップしましょう。

固定費:主に家賃、光熱費、通信費、保険料が含まれます

変動費:主に食費、交通費、娯楽費が含まれます

収入・固定費・変動費を正しく把握することで毎月どれだけ貯金ができるかを計算することができます。

収入・固定費・変動費を正しく把握するために私がおすすめするのは、スマホで家計簿をつけることです!

紙の家計簿をおすすめしない理由は、記録に時間がかかったり、変にこだわってしまったりで、目的が「家計簿を書くこと」になりかねないからです。

そもそも家計簿なんて続かないよ。

という方もいるかもしれません。

そのような方はぜひカテゴリ数を極限まで少なくしてみてください。

私のつけている家計簿ではカテゴリ数は5つで、食費(コンビニ、スーパー)、固定費、日用品、交際費のみです。

支出を分類する際に悩まなくていいようにしています。

家計簿をつけるハードルを下げ、いくら貯金に回せるのかを把握しましょう。

3.無駄な支出を削ぎ落とす

支出を把握したら、固定費から削減しましょう。

毎月確実にかかる費用を削減することで、半永久的に節約ができます。

◾️家賃

もっとも大きい固定費だと思います。

できるならすぐに削減したいですが、いきなり「家賃の低い物件に引っ越してください」と言われても困りますよね。

家賃は次の引越しの際に検討してみてください。

◾️通信費

毎月の通信量を確認し、自分に合ったプランへ変更しましょう。

無制限プランに入っているのに毎月10ギガしか使っていなければもったいないですよね。

毎月の通信量が20ギガ以下の人であれば、携帯大手3社の格安プランをおすすめします。

私はpovoユーザーですが、毎月の通信費は10ギガで1666円です。

繋がりにくいなどの不具合もありません。

毎月の通信費が5000円を超える方は検討してみてください。

◾️サブスク

サブスクは定額料金を支払って一定期間サービスを利用できるシステムです。

便利な反面、使っていないと勝手にお金を吸い取られます。

そのため、利用していないサブスクはすぐに解約してください。

私は以下の3つを契約しています。

・Amazon prime 月額600円

・audible 月額1500円

・Apple music 月額1080円

動画視聴サービスで2つ契約している場合などは一つに絞ることをお勧めします。

4.基本給から貯金にまわせるように工夫する

2・3で大体の支出額を把握できたら、基本給と支出の差を計算します。

基本給>支出となっていればクリアです。

もしそうなっていなければ、固定費をもっと削減できないか、変動費を削減できないかを考えてみましょう。

なぜ基本給で考えるのか?

それは残業代もボーナスも幻だからです。

これらを含めて考えてしまうと、給与額に一喜一憂し、貯金へのモチベーションが下がってしまうことがあります。

そのため、基本給からいかに貯金できるかを考え、残業代やボーナスは全額貯金に回せるように家計を工夫することが大切です。

5.趣味を絞る

さらに貯金に回したいという方は、趣味を絞ることをお勧めします。

私も以前はトレーディングカードをコレクションしていましたが、お金がいくらあっても足りないため辞めました。

現在はランニング、友人との飲み会、ゲーム、ブログのみです。

人生の充実度が過度に下がらない程度に絞ることができると良いですね。

100万円貯金するまでの近道:投資をする

貯金が習慣化できた人は、今度は増やすフェーズです。

ぜひNISAを活用しましょう。

NISAは投資によって得た利益を非課税で受け取れる制度です。

2024年からは非課税保有期間が無期限化し、非課税保有限度額も1800万円まで拡大されます。

毎月5万円を年利4%で10年間運用することによって、736万円(元本600万円、運用益136万円)になります。

136万円を非課税で受け取れるというわけです。

余裕のある方は、少額からでも投資を始めることを強くおすすめします。

まとめ

今回は社会人一年目が100万円貯金する方法をご紹介しました。

社会人一年目でガンガン貯金に回せるほど収入がバグってる人は少数だと思います。

そのため、いかに支出を減らすか、いかに資産運用に回すかを考えましょう。

貯金するクセをつけることで100万円は必ず達成できます。

学生の頃と比べて入ってくるお金も大きくなり、財布の紐が緩みがちですが、意識して頑張っていきましょう。

コメント